.webp)

フリーランスの資産運用は「守り」が鉄則!専門家に聞くお金の不安 Q&A

フリーランスの魅力は、自分の裁量で働ける自由があること。しかし、その自由な働き方には、「この先どうなる?」というお金にまつわる悩みがつきものです。

そこで今回は、「お金の不安をなくす」を掲げる金融サービス Habitto のアドバイザー、髙山千愛美さんのアドバイスをもとに、フリーランスが持っておきたいお金の考え方や基本知識を紹介します。複数の金融機関でのべ2,000件以上の相談にのってきた髙山さんに、フリーランスによくあるお悩みへのアドバイスをもらいました。

🎙髙山千愛美さん(Habitto アドバイザー)

地方金融機関および Habitto にて、2,000件以上の「お金の貯め方・増やし方・守り方・使い方」に関する相談を担当。フリーランスをはじめ、幅広い世代の資産形成をサポートしている。保有資格は、証券外務員一種、1級ファイナンシャル・プランニング技能士、宅地建物取引士。

将来差を生む「時間は最大の資産」という視点

収入の見通しが立ちづらいフリーランスは、つい「稼ぐ」ことに意識が向きがちです。「収入に波がある状況は当たり前」だからこそ、稼いだお金をどう扱い、どう備えるかの視点を持つことが、自由な働き方を続けるための土台になります。

目先の売上を追うだけにならないためにも、まずは「お金に対して持つべき考え方」を確認しましょう。

Q. お金のことはつい後回し。売上が安定してからじゃダメ?

資産運用のことはもっと余裕ができてから考えたいのですが、それでは遅いのでしょうか?

A. 未来の差は「今」から生まれる

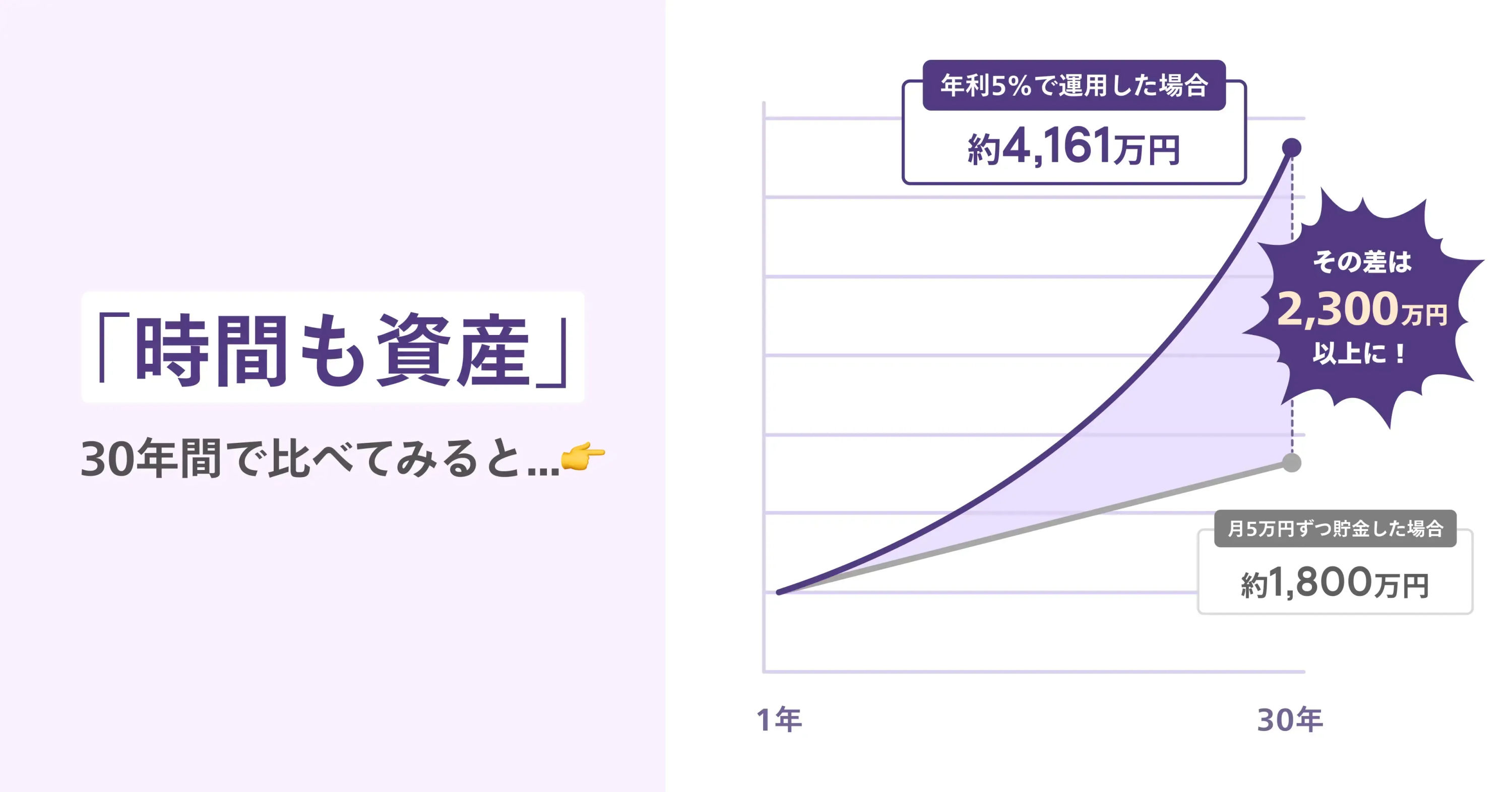

お金に向き合ううえで、まず持っておきたいのは「時間も資産」という考え方です。たとえば、売上から月5万円ずつ30年間貯めると総額は1,800万円になりますが、年利5%で運用すると約4,161万円に。その差は2,300万円以上です。

だからこそ、お金について考えるときは、「今」という時間をどう使うかが重要です。ただ手元に置いたままにするのは、もったいないと感じます。

Q. やりがい重視だけど、お金も必要。理想的なバランスは?

売上にこだわらず「やりがいを大事にしたい」と思っても、生活するにはお金が不可欠。自分に必要な金額はどのように割り出せばいいですか?

A. お金とキャリアは切り離せない。まずは現状の棚卸しから

「いくらあれば安心か」を知るために、まずは自分の状況を整理する棚卸し作業から始めましょう。具体的には、生活に最低限必要な金額を洗い出し、そこに学び直しや旅行など、実現したい希望を盛り込みます。

そうすることで「理想の生活に必要な金額」と、実現するための「働き方のバランス」が見えてきます。棚卸しは一度行えば、その後は定期的に見直すだけで OK。ライフステージによって必要なお金は変わるため、更新のタイミングを意識しておくことも大切です。

Q. 稼いでいるのに、お金の不安が消えない...どうすれば?

売上は伸びているのに、なんとなく不安が消えません。この気持ちはどうすれば解消できますか?

A. 不安の出どころを「見える化」する

「何が不安かわからない」状態こそが不安の正体かもしれません。もし老後に不安を抱いているのなら、「老後の生活にいくら必要か」「今の生活を続けたらどうなるか」など、目指す未来と現状を整理して解決すべき課題を明らかにしましょう。一度見えてきた課題も時間の経過や環境の変化で変わるため、定期的な見直しも欠かせません。そうして理想と現実の差を少しずつ埋めていくプロセスが不安の解消につながります。

フリーランスの多くは、仕事面での「なりたい姿」をすでに描いているはず。それを生活やお金の面にも落とし込み、キャリアと暮らしの将来像をセットで考えることが大切です。

貯蓄と投資、使い分けの鍵は「目的」と「使う時期」

お金は、意思を持って「置き場所を決める」ことが、安心と備えにつながる第一歩です。万が一のときに足りない、という事態を避けるためにも、フリーランスが知っておきたい貯蓄と投資の基本的な考え方を見ていきましょう。

Q. 貯金はいくらあれば十分?

実際にどれくらい貯めておけばいいのかわかりません。貯蓄の基本的な考え方を知りたいです。

A. まずは「何のために貯めるか」を明確に

「口座にお金がある状態」は確かに安心につながりますが、漫然とお金を置いているだけでは、必要なときに十分な額を用意できなかったり、適切な使いどきを逃したりすることもあります。貯蓄の基本は目的、期限、必要額を整理すること。特にフリーランスは収入が途絶えるリスクを考え、いざというときに即座に使える「生活防衛資金」の確保が必須です。

一方で、教育費や老後資金など将来必要なお金は、時間を味方にしながら投資で少しずつ育てる選択肢もあります。目的と時期に応じて、お金の置き場所や使い方を考えるとよいでしょう。

Q. 貯蓄や投資にどれくらい回すべき?

収入に波がある分、収入のうちどれくらい貯蓄や投資に回してよいか判断できません。目安となる比率はありますか?

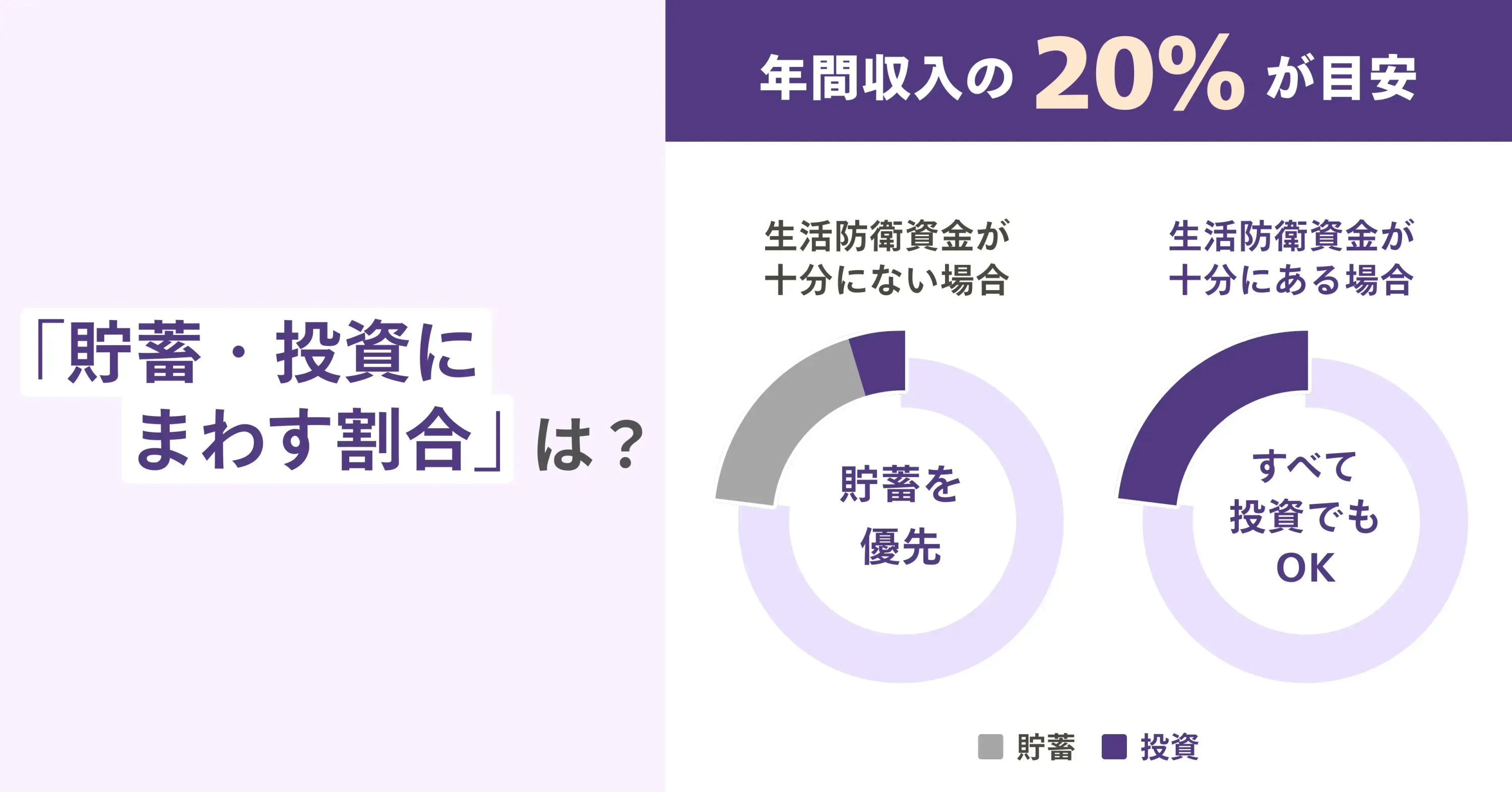

A. 目安は年間収入の20%。生活防衛資金の確保が優先

貯蓄や投資に回す金額は、年間収入の20%程度が目安です。余裕のある月は多めに、厳しい月は控えめにするなど、無理なく年単位で調整しましょう。

この20%をどう分けるかは、生活費の半年分程度の生活防衛資金を準備できているかどうかによって変わります。まずは、すぐに使える現金や貯蓄で生活防衛資金を確保するのが最優先。十分に用意できた段階で、投資の比重を増やすとよいでしょう。

Q. 退職金がないフリーランスはどんな準備が必要?

いつまで働けるか不安です。老後に対してどんな備えや心がけが必要ですか?

A. 「お金が働いてくれる」仕組みをつくる

収入が先細りする可能性を考えるなら、「お金に働いてもらう仕組み」を早めに整えましょう。小規模企業共済、 iDeCo(個人型確定拠出年金)、 NISA(少額投資非課税制度)は、老後資金を計画的に貯められる代表的な制度です。なかでも小規模企業共済と iDeCo は掛金が所得控除の対象であるため、個人事業主にとっては節税効果も大きいです。

このように未来の収入減に備え、自分の代わりに資産が働いてくれる仕組みを今から準備しておけば、積み立てたお金が生活を支える基盤になってくれます。

お金を育てる「定期的な見直し」と「頼れる情報源」

投資については、iDeCo や NISA などを既に始めている人がいる一方で、「損をしたくない」思いから、なかなか踏み出せない人も。しかし、預貯金だけに頼っていると、インフレによるお金の価値の目減りといった「見えにくい損失」のリスクもあります。

投資はギャンブルのように思われがちですが、あくまでもお金の価値を守り、育てるための手段。自分に合った取り組み方のコツを見ていきましょう。

Q. iDeCo や NISA をなんとなくやっている。見直しポイントは?

iDeCo と NISA をやっていれば安心」と聞いて始めたものの、自分に合っているかは正直わかっていません。

A. 目的とかける金額のバランスをチェック

大切なのは、「目的や用途に合っているか」の視点です。途中で使う可能性があれば柔軟に引き出せる NISA、老後資金に特化するなら iDeCo が適しています。併用する場合は、今後の収入状況に加えて、結婚や出産などのライフイベントも考慮して、それぞれにかける金額のバランスを調整しましょう。

また、「今の積立額で本当に足りるのか」も重要な見直しポイントです。月1万円と決めていても、そのペースで目標額に届くかは別問題。目標金額と積立ペースにズレがないかの定期的な確認が必要です。毎月見直しを行うのは負担になるため、確定申告やライフイベントといった区切りのタイミングがおすすめです。

Q. 投資や貯蓄以外に、保険はどう考えるべき?

自分で行う積立投資と保険、どう使い分けたらいいですか?

A. 保険は万が一に備える「即効性のある守り」

保険の特徴は、契約した瞬間から保障が得られる「即効性」です。生活防衛資金が十分にない場合は、就業不能保険や医療保険で最低限の「守り」を備えておくと安心です。一方、投資は時間をかけてお金を育てる「中長期的な備え」。生活防衛資金を確保したうえで、余剰(余裕)資金から始めるのが理想です。

なお、十分な貯蓄がある人は、公的制度でカバーできる範囲と備えたいリスクを見極めたうえで保険内容を見直す選択もあります。いずれにせよ、必要な保障を自分で備えるのがフリーランスの基本姿勢です。

Q. 資産運用、初心者が始めるコツは?

お金の話は周囲にしづらく、何から始めればいいのか誰にも相談できません。取り組み方のコツはありますか?

A. SNS やプロの力を上手に活用

金額の話はしづらくても、「どの制度を使っているか」なら、フリーランス仲間や SNS を通じて気軽に情報を収集できると思います。事例を参考にすることで、自分に合った始め方を見つけやすくなります。

NISA や iDeCo をすでに利用している場合は、その枠組み内でどんな金融商品を選ぶかが重要です。NISA であれば「投資信託」が主流で、これはプロに運用をお任せできるパック商品のようなもの。忙しいフリーランスには、特に向いています。

不安や迷いがある場合は、プロのアドバイザーに相談するのも手。頼れる情報源を生かすのが、最初の一歩をスムーズにするコツです。

早く動き始めるほど、お金への不安は軽減可能

お金の不安を解消するうえで大切な「時間も資産」という視点。「今」動き出すことが将来への備えにつながります。

まずは、お金の流れの「見える化」から始めましょう。Habitto のようなサービスを利用すれば、日々の支出管理やライフプランの設計まで、ファイナンシャルアドバイザーに気軽に相談できます。

働き方に自由があるフリーランスだからこそ、主体的に備えていく姿勢が大切に。不安を手放すことで、より仕事に集中でき、本来の力を存分に発揮できるようになるはずです。

💰Habitto

「お金の不安をなくす」というパーパスのもと、貯蓄、投資、保険などお金に関するアドバイスの全てを提供する金融サービス。国内最高水準の預金金利、厳選した保険・投資信託、無料のパーソナルアドバイスを通じて、若い世代のマネー戦略を支援している。https://www.habitto.com/

Writer / Shinobu Takayama

Sollective:https://www.sollective.jp/freelancer/Shinobu

foriio:https://www.foriio.com/snb-takayama

Editor / Yuna Park

Sollective:https://www.sollective.jp/freelancer/Yuna

LinkedIn:https://www.linkedin.com/in/yuna-park-9a802411b/

note:https://note.com/yunapark